Команда

COUPNCD

Перевод на русский

COUPNCD = Coupon Next Coupon Date = дата следующего купона (= дата первой выплаты процентов после покупки)

Описание

Вычисляет дату выплаты процентов, следующую после даты покупки ценной бумаги.

Тип функции

Финансовые функции / Financial

Тип возвращаемого данного

Дата

Синтаксис

На русском

ДАТАКУПОНПОСЛЕ(дата_расчета; дата_погашения; периодичность; [способ_расчета])Замечание для новичков

Выбор запятой или точки запятой между аргументами формулы (как и выбор точки или запятой для разделения целой и дробной частей числа) определяется не тем, на каком языке записана команда, а языковой версией Google Таблиц как таковых. Если у вас русскоязычные Google Таблицы, то команду вы можете записать и на русском, и на английском языке — Google Таблицы её просто сами переведут, если для неё имеется эквивалент на русском языке. Но вот разделителем должна быть точка с запятой (и запятая в десятичных дробях), иначе вы получите синтаксическую ошибку.

На английском

COUPNCD(settlement, maturity, frequency, [day_count_convention])Пояснения:

ДАТАКУПОНПОСЛЕ(дата_расчета; дата_погашения; периодичность; [способ_расчета])

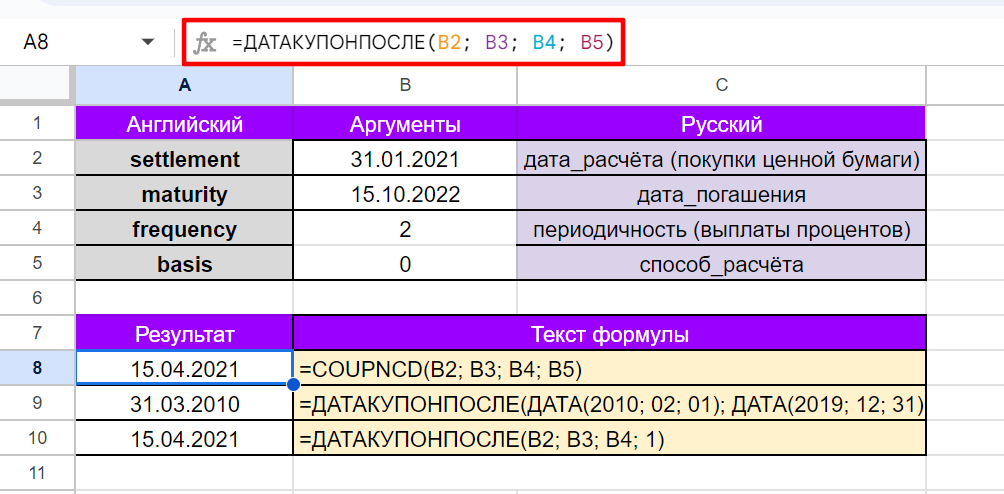

дата_расчета– дата расчета за ценную бумагу (день, когда покупатель приобрел бумагу).

дата_погашения– срок погашения ценной бумаги (окончание срока действия).

периодичность– ежегодное число выплат процентов (1, 2 или 4).

способ_расчета– [ НЕОБЯЗАТЕЛЬНО –0по умолчанию ] – числовой параметр, задающий систему счисления дней.- 0 – американский метод (NASD) 30/360. В соответствии с этим методом предполагается, что каждый месяц содержит по 30 дней, а каждый год – по 360 дней. Метод основывается на стандарте Национальной ассоциации фондовых дилеров США (NASD) и предполагает внесение особых поправок в даты, выпадающие на конец месяца.

- 1 – фактический метод. В соответствии с этим методом предполагается вычисление реального количества дней между любыми двумя датами и использование фактического количества дней для всех промежуточных лет при расчетах. Этот метод используется в США при ведении расчетов, связанных с выпуском и обслуживанием Казначейских векселей и облигаций. Кроме того, он оптимален для прочих нефинансовых расчетов.

- 2 – фактический/360 метод. В соответствии с этим методом предполагается вычисление реального количества дней между двумя заданными датами, но при этом считается, что каждый год содержит по 360 дней.

- 3 – фактический/365 метод. В соответствии с этим методом предполагается вычисление реального количества дней между двумя заданными датами, но при этом считается, что каждый год содержит по 365 дней.

- 4 – европейский метод 30/360. Аналогично методу

0, при расчетах полагается, что каждый месяц содержит по 30 дней, а каждый год – по 360. Однако поправки в даты, выпадающие на конец месяца, вносятся в соответствии с Европейскими финансовыми конвенциями.

Примечания

дату_расчета и дату_погашения следует вносить при помощи ДАТА, TO_DATE или иных функций парсинга даты. Не следует вводить эти параметры вручную.

Пример использования

ДАТАКУПОНПОСЛЕ(ДАТА(2010; 02; 01); ДАТА(2019; 12; 31); 4)

ДАТАКУПОНПОСЛЕ(A2; A3; A4; 1)Примеры решения задач

Может также пригодиться

- YIELDDISC • ДОХОДСКИДКА » годовая доходность дисконтной (беспроцентной) ценной бумаги на основании ее цены.

- YIELD • ДОХОД » вычисляет годовую доходность от ценной бумаги с периодическими выплатами (например, от облигации Казначейства США). Расчеты производятся на основании цены.

- RECEIVED • ПОЛУЧЕНО » вычисляет сумму, полученную в конце срока погашения по ценной бумаге с фиксированной процентной ставкой. Расчеты учитывают дату приобретения бумаги.

- PRICEMAT • ЦЕНАПОГАШ » вычисляет стоимость ценной бумаги с выплатой процентов в конце срока погашения. Расчеты основываются на ожидаемой доходности.

- PRICEDISC • ЦЕНАСКИДКА » вычисляет стоимость дисконтной (беспроцентной) ценной бумаги на основании ожидаемой доходности.

- PRICE • ЦЕНА » вычисляет стоимость ценной бумаги с периодическими выплатами по процентам (например, облигации Казначейства США). Расчеты производятся на основании ожидаемой доходности.

- MDURATION • МДЛИТ » вычисляет модифицированную дюрацию Маколея на основании ожидаемой доходности для ценных бумаг (например, облигаций Казначейства США).

- DURATION • ДЛИТ » вычисляет количество составляющих периодов, необходимых инвестициям для достижения определенной стоимости.

- COUPPCD • ДАТАКУПОНДО » вычисляет дату выплаты процентов, которая предшествует дате покупки ценной бумаги.

- COUPNUM • ЧИСЛКУПОН » вычисляет количество процентных выплат между датой покупки ценной бумаги и датой погашения.

- COUPDAYS • ДНЕЙКУПОН » вычисляет количество дней расчета в купонном периоде.

- COUPNUM • ЧИСЛКУПОН » вычисляет количество процентных выплат между датой покупки ценной бумаги и датой погашения.

- COUPDAYSNC • ДНЕЙКУПОНПОСЛЕ » вычисляет количество дней между датой покупки ценной бумаги и следующей датой выплаты процентов.

- COUPDAYBS • ДНЕЙКУПОНДО » вычисляет количество дней с первой выплаты процентов до даты покупки ценной бумаги.

- ACCRINTM • НАКОПДОХОДПОГАШ » вычисляет накопленный процент по ценной бумаге, процент по которой выплачивается в срок погашения.

- ACCRINT • НАКОПДОХОД » вычисляет накопленный процент по ценной бумаге с периодической выплатой процентов.

Другие функции Google Таблиц

Источники

Google Sheets function list (на английском)

Список функций Google Таблиц (на русском)

ДАТАКУПОНПОСЛЕ (COUPNCD) в справке Google Таблиц